Nepodnošenje poreske prijave na vreme tokom godine. Kazna za nedostavljanje finansijskih izvještaja. Koje izvještaje i kada kompanija treba podnijeti?

Dom

Kazne za nedostavljanje izvještaja statistici su u 2016. povećane 10 puta. U članku ćemo vam reći ko mora podnijeti koje obrasce i za koje prijave će biti kažnjen.

Svaki računovođa gotovo napamet pamti rokove za podnošenje izvještaja poreznoj upravi i fondovima. Ali sa statističkim izvještavanjem situacija je složenija. Teško je razumjeti koje dokumente kompanija mora dostaviti statistici i kada to treba učiniti. Istovremeno, Rosstat kažnjava ljude zbog kasnog prijavljivanja. Iznosi su značajni. Hajde da razgovaramo o tome koje izveštaje kompanija mora da podnese. I o tome kakve su kazne za nedostavljanje izvještaja statistici u 2016. godini.

Koje izvještaje i kada kompanija treba podnijeti?

Rosstat od kompanija očekuje dvije vrste izvještavanja: računovodstveno i statističko. Prvi je jednostavan. Sve kompanije ga iznajmljuju. Istovremeno, oblik godišnjih finansijskih izvještaja koji se moraju dostaviti Rosstatu i Federalnoj poreskoj službi je isti. Rok za dostavljanje inspektorima i službenicima statističkih organa je takođe isti - do 31. marta.

Što se tiče statističkog izvještavanja, svako preduzeće ima posebnu listu obrazaca. Uostalom, Rosstat provodi kontinuirana i selektivna promatranja. Ukoliko se vrši kontinuirano posmatranje, obrasci se dostavljaju svim kompanijama iz studijske grupe. U slučaju uzorkovanja, samo organizacije uključene u izvještaj uzorka.

Sastav izvještavanja zavisi od toga šta organizacija radi i koliki je njen obim.

Okvirnu listu obrazaca za kompaniju u zavisnosti od njene kategorije i industrije možete pronaći na web stranici formsstat.info. Također možete pronaći same dokumente i naučiti kako ih popuniti.

Spisak obrazaca posebno za vašu kompaniju možete pronaći na web stranici vašeg teritorijalnog ogranka Rosstata. Na primjer, na web stranici podružnice Moskovske regije msko.gks.ru, liste kompanija uključenih u uzorak nalaze se u odjeljku „Izvještavanje“ > „Statističko izvještavanje“ > „Lista poslovnih subjekata koji podnose izvještaje“.

Ali u 2016. Rosstat provodi kontinuirano statističko praćenje aktivnosti malih kompanija i individualnih preduzetnika. Svi predstavnici malih preduzeća moraju dostaviti obrazac MP-SP ili 1-Entrepreneur do 1. aprila 2016. godine.

Ako zakasnite, kompanija se suočava sa kaznama zbog nedostavljanja izvještaja prema statistici za 2016. godinu.

Rosstat je spreman da prihvati izvještaje i na papiru i u elektronskom obliku. Papirni dokument se može dostaviti organu lično ili poslati poštom sa spiskom priloga, a elektronski dokument se može poslati putem TKS-a.

Kazne za nedostavljanje izvještaja statistici u 2016. godini: iznosi i rokovirecept

Za svaki statistički izvještaj koji kompanija ne dostavi na vrijeme biće kažnjena. Iznos sankcija je od 10.000 do 20.000 rubalja. za službenike i od 20.000 do 70.000 rubalja. za kompanije. Za ponovljeni prekršaj kazna je stroža - od 30.000 do 50.000 rubalja. i od 100.000 do 150.000 rubalja. respektivno. Takva pravila utvrđena su članom 13.19 Zakona o upravnim prekršajima Ruske Federacije.

- kazniti organizaciju;

- blokira bankovni račun organizacije.

Nije bitno da li je organizacija poreski obveznik ili ne. Inspekcija može kazniti za takav prekršaj svaku organizaciju koja je dužna da podnese poreske prijave, ali iz bilo kojeg razloga nije ispunila tu obavezu. Na primjer, organizacija koja je oslobođena obaveza poreskog obveznika, ali je poreski agent za PDV (stav 2, stav 5, član 174 Poreskog zakonika).

Koja je kazna (blokada računa) za kasno podnošenje prijave i plaćanje poreza?

Visina kazni za zakašnjelo podnošenje deklaracije ostala je nepromijenjena- 5 posto neplaćenog iznosa poreza za svaki mjesec kašnjenja, ali ne više od 30 posto i ne manje od 1.000 rubalja.

Uz naplatu kazne za zakašnjelo podnošenje poreske prijave, inspekcija ima pravo da blokira bankovne račune organizacije

Račun može biti blokiran ako organizacija nije dostavila izjavu u roku od 10 radnih dana nakon isteka roka utvrđenog za njeno podnošenje (tačka 3, tačka 6). Istovremeno, nema ograničenja za iznos blokade (pismo Ministarstva finansija Rusije od 15. aprila 2010. godine br. 03-02-07/1-167). Za kašnjenje u podnošenju obračuna akontacije poreza ne primenjuje se blokada bankovnih računa (pismo Ministarstva finansija Rusije od 12. jula 2007. br. 03-02-07/1-324).

Napomena: Rok za podnošenje poreske prijave koji pada na neradni dan odgađa se za naredni radni dan ().

Osim toga, menadžer ili glavni računovođa može se naplatiti od 300 do 500 rubalja. Ako, pored kašnjenja, organizacija prekrši proceduru za podnošenje prijave elektronskim putem, biće kažnjena sa dodatnih 200 rubalja.

Napomena: Napominjemo da su za prekršaje starije od tri godine predviđene kazne Poreski inspektori nemaju pravo na novčane kazne.

na meni

Razlozi za blokadu bankovnog računa

- neplaćanje (nepotpuna uplata) poreza na dohodak fizičkih lica na zarade, bonuse, honorare slobodnjacima i druga plaćanja fizičkim licima (70% preduzeća čiji su računi blokirani);

- veoma brzo (u roku od nekoliko sati ili minuta) podizanje novca sa računa nakon što je primljen (55% kompanija);

- rad sa nepouzdanim partnerima (50% kompanija);

- biti u „crvenoj zoni“ za poreze. One. porezi su plaćeni u iznosima koji nisu uporedivi sa obimom i vrstom poslovanja (45% firmi);

- organizacija je na crnoj listi, odnosno na listi kompanija koje su već imale probleme prema Federalnoj službi za finansijski nadzor (38%);

- plaćanje PDV-a u nedovoljnim iznosima (35%);

- negativna ocjena za podizanje gotovine. One. kompanije su iznajmljivale znatno više od sličnih preduzeća (9% firmi).

Napomena: Računi su blokirani samo ako je kompanija ispunila ne jedan, već nekoliko kriterijuma za sumnju.

Poreska uprava će blokirati račun zbog kašnjenja u podnošenju prijave

Federalna poreska služba Rusije nije podržala predlog da se poreski obveznici upozore na predstojeće „zamrzavanje“ bankovnog računa u slučaju nepodnošenja prijave. Argumenti protiv su navedeni u dopisu poreske uprave od 28. jula 2016. godine broj AS-3-15/3463@.

Dostavljanje izvještaja o premijama osiguranja DAM-u van roka nije osnov za blokadu računa

Federalna poreska služba uvažila je stav Ministarstva finansija o blokadi tekućih računa osiguranika zbog kršenja roka za dostavljanje obračuna premija osiguranja. Poreski službenici su priznali da u opisanoj situaciji Federalna poreska služba ne može obustaviti rad na računima osiguranika (pismo Federalne poreske službe Rusije od 10. maja 2017. br. AS-4-15/8659). Zato što poreske prijave i obračuni premija osiguranja nisu identifikovani u Poreskom zakoniku. Dakle, kašnjenje u plaćanju doprinosa nije osnov za obustavu transakcija na bankovnom računu.

na meni

Iznos kazne za zakašnjelo podnošenje PDV prijave

Gazprom doo primenjuje opšti sistem oporezivanja. Pojava PDV-a za III kvartal 2015. godine predata je 28.02.2016. Istog dana iznos poreza je prebačen u budžet. Iznos poreza koji je trebalo dodatno platiti na ovu deklaraciju bio je 120.000 rubalja.

S obzirom da je 25. oktobar 2015. nedjelja, rok za podnošenje prijave je 26. oktobar 2015. godine. Period kašnjenja je pet mjeseci: oktobar, novembar i decembar 2015. godine, kao i januar i februar 2016. godine.

Iz Zavoda pojašnjavaju da je prema stavu 7

Informativno pismo Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 17. marta 2003. godine br. 71

nedostatak poreza kod poreskog obveznika koji se plaća na kraju određenog poreskog perioda ne oslobađa ga obaveze podnošenja poreske prijave za određeni poreski period, osim ako je drugačije određeno zakonodavstvom o porezima i naknadama.na meni

Nepodnošenje 2-NDFL, 6-NDFL na vrijeme

Propust poreskog agenta da podnese podatke poreskim organima u utvrđenom roku o nemogućnosti zadržavanja poreza na dohodak fizičkih lica u obrascu N 2-NDFL, povlači kaznu od 200 rubalja za svaki nedostavljeni dokument na osnovu tačke 1. izricanje administrativne kazne službenicima u iznosu od trista do petsto rubalja na osnovu dijela 1.

Poreski agent koji nije zadržao i prebacio iznos poreza na dohodak fizičkih lica u budžet može se smatrati odgovornim za oporezivanje u vidu novčane kazne po osnovu nezakonitog propuštanja i (ili) netransfera (nepotpunog zadržavanja i ( ili) prenos) iznosa u roku utvrđenom Poreskim zakonikom Ruske Federacije porez koji podliježe zadržavanju i prijenosu od strane poreskog agenta povlači kaznu u iznosu od 20% iznosa koji podliježe zadržavanju i (ili) prijenosu.

U isto vreme Razlog nezadržavanja nije bitan porez od strane poreskog agenta kada se privede pravdi po čl. 123 Poreskog zakonika Ruske Federacije (klauzula 44 rezolucije Plenuma Vrhovnog arbitražnog suda Ruske Federacije od 28. februara 2001. br. 5).

Nepodnošenje 6-NDFL na vrijeme

na meni

Koja je kazna za zakašnjelo podnošenje poreske prijave?

Najkasnije od 28. marta Sve organizacije na opštem poreskom sistemu moraju podneti poresku prijavu. Ako se izvještaj mora poslati kasnije, morat ćete platiti kaznu. Novčani iznos kazne zavisi od toga kada i u kom iznosu ste prenijeli porez. Onaj koji se pojavljuje u kasno predatim izvještajima.

1 . Ako je plaćanje poreza otišlo u budžet na vrijeme, onda će kazna za nepodnošenje prijave na vrijeme biti minimalna i iznositi 1000 rubalja.

2 . Kada se i vaša uplata i poreska prijava podnose sa zakašnjenjem, kazna će biti jednaka 5 posto iznosa poreza koji nije plaćen državi do trenutka kada konačno predate prijavu. Ova kazna će se morati platiti za svaki puni ili djelimični mjesec kašnjenja od datuma utvrđenog za podnošenje prijave.

Ali u svakom slučaju, iznos kazne ne može biti veći od 30 posto iznosa neplaćenog poreza. Odnosno, morat će se platiti maksimalna kazna od 30 posto ako prijava kasni pola godine ili više.

Osim toga, za kasno podnošenje deklaracije, šef kompanije može biti kažnjen novčanom kaznom od 300 do 500 rubalja. ().

Šta prijeti kompaniji ako na vrijeme ne dostavi BILANS STANJA - finansijske izvještaje ROSSTAT-u

Ako niste dostavili bilans stanja, izvještaj o finansijskom učinku, izvještaj o finansijskom učinku od ROSSTAT-a - statistika, tada za kršenje procedure i rokova, kao i za davanje lažnih podataka, šefu kompanije prijeti kazna od 3.000 do 5.000 rubalja. o upravnim prekršajima. Ali može se vratiti samo u roku od dva mjeseca od datuma kršenja. Jer rok zastare za ovakvu povredu je 2 meseca.

Novčana kazna za kršenje računovodstvene evidencije Nedostavljanje finansijskih izvještaja (bilans stanja)

Ako kompanija nema računovodstvene registre, odgovornost se primjenjuje u iznosu od 10.000 do 30.000 rubalja.

A za nedostavljanje finansijskih izvještaja za 2013. godinu, inspektori će kazniti kompaniju sa 200 rubalja. za svaki dokument koji nije dostavljen ().

na meni

Nedostavljanje obračuna za premije osiguranja: šta prijeti osiguraniku

Poreska služba je pojasnila koje će sankcije biti primijenjene poslodavcu koji na vrijeme ne dostavi novi objedinjeni obračun premije osiguranja. Dopis Federalne poreske službe od 30.12.2016. godine broj PA-4-11/25567

U slučaju neuspjeha ili kašnjenja u podnošenju obračuna premija osiguranja Federalnoj poreznoj službi, spori osiguranik će biti kažnjen. Utvrđen je iznos novčane kazne. Prekršilac će biti kažnjen novčanom kaznom 5% neplaćeni iznos premija osiguranja, plativo na osnovu obračunskih podataka, za svaki mjesec kašnjenja. U ovom slučaju, iznos kazne ne može biti više od 30% od iznosa doprinosa koji se plaćaju, ali ne može biti manji od 1.000 rubalja. Odnosno, ako se obračunati doprinosi plate na vrijeme, kazna će biti 1.000 rubalja.

Ali poreznici nemaju pravo blokirati bankovni račun zbog toga što izvještaj o doprinosima nije dostavljen na vrijeme.

Napomena: . Ko je dužan da plati porez na promet i da li je moguće odbiti da ga plati? Kako će se obračunati naknada za trgovanje? Da li je porez na trgovinu dodatni fiskalni teret za poslovanje?

na meni

Zastara za poreske prekršaje: od koje tačke počinje odbrojavanje?

Tri godine, tokom kojih Federalna poreska služba može obveznika da smatra odgovornim za neplaćanje poreza, računaju se od početka poreskog perioda koji slijedi nakon perioda u kojem se porez mora platiti.

Napomena: Informacije iz Federalne poreske službe

U Federalnoj poreskoj službi napominju da poreski obveznici često smatraju da zastarevanje treba početi da se računa od kraja poreskog perioda za koji je obračunat neplaćeni porez. Ovakav pristup računanju zastarelosti, po mišljenju poreskih organa, nije tačan. Jer po zakonu porez se obračunava i plaća nakon isteka poreskog perioda. To znači da prekršaj u vidu neplaćanja ili nepotpunog plaćanja poreza nastaje nakon isteka perioda za koji se porez obračunava.

Na primjer, kompanija nije platila porez na dobit za 2012. godinu. Zakonom utvrđen rok za plaćanje poreza za 2012. godinu ističe 28. marta 2013. godine. One. poreski prekršaj se dogodio već 2013. godine, te se stoga zastarjelost privođenja odgovornosti računa od 01.01.2014. do 01.01.2017.

Koji je rok zastarelosti naplate duga?

Opšti rok zastare je tri godine (). Međutim, prema zakonu, za određene vrste zahtjeva period se može smanjiti ili povećati (član 197. Građanskog zakonika Ruske Federacije). Na primjer, transakcija se može proglasiti nevažećom u roku od godinu dana (klauzula 2). Jedan od akcionara može osporiti prodaju udjela u zajedničkoj imovini u roku od tri mjeseca ako je povrijeđeno njegovo pravo preče kupovine (član 3. člana 250. Građanskog zakonika Ruske Federacije). Trajanje roka zastare u skladu sa stavom 2. člana 200. Građanskog zakonika Ruske Federacije određuje se prema sljedećem redoslijedu:

- za obaveze za koje je određen rok ispunjenja - na kraju roka ispunjenja obaveze;

- za obaveze za koje rok ispunjenja nije određen ili je određen momentom zahteva - od dana kada poverilac podnese zahtev za ispunjenje obaveze. Ako je povjerilac dao dužniku određeno vrijeme da ispuni zahtjev - nakon isteka posljednjeg dana obaveze ispunjenja obaveze.

Rok zastare može biti prekinut. Osnov za prekid roka zastare su radnje lica koje ukazuju na priznanje duga. Nakon pauze, rok zastare počinje iznova; Međutim, postoji ograničenje: rok zastare ne može biti duži od 10 godina od dana povrede prava, čak i ako je period prekinut. Izuzetak su slučajevi utvrđeni Zakonom od 6. marta 2006. br. 35-FZ o borbi protiv terorizma.

Napomena: član 203. i stav 2. člana 196. Građanskog zakonika Ruske Federacije.

Zastarelost, Zastarelost administrativne odgovornosti

Postoji nekoliko zastarelih rokova. Ako je od izvršenja upravnog prekršaja prošlo 2 mjeseca, tada je nastupila zastarjelost(). Ali ograničenje izvršenja rješenja o izricanju administrativne kazne- 1 godina od dana stupanja na snagu (). Ako su prošla 2 mjeseca od dana kada ste trebali platiti kaznu, nećete biti naplaćeni, ali u roku od godinu dana mogu (često ne podnose male iznose) podnijeti žalbu službi izvršitelja (oni će pokrene izvršni postupak i ponudi dobrovoljno plaćanje novčane kazne u roku od 5 dana, ne plati – prinudna naplata novčane kazne i taksa za izvršenje od 7% iznosa kazne). Nakon što prođe godinu dana, možete zaboraviti na nenaplaćenu kaznu.

Zastarelost je period u kome se u predmetu može doneti odluka o kazni. Tada se možete žaliti najmanje godinu dana - ako se odluka donesena u zastari ostavi nepromijenjena, odgovarat ćete.

Član 15.1. Kršenje procedure za rad sa gotovinom i procedure za obavljanje gotovinskih transakcija, kao i kršenje uslova za korišćenje posebnih bankovnih računa

1. Povreda procedure za rad sa gotovim novcem i procedure za obavljanje gotovinskih transakcija, izražena u:

- vršenje gotovinskih plaćanja sa drugim organizacijama iznad utvrđenih iznosa,

- neprijam (nepotpuni prijem) gotovine na blagajnu,

- nepoštivanje procedure čuvanja raspoloživih sredstava,

- kao i gomilanje gotovine u kasi preko utvrđenih limita,

Uključuje izricanje administrativne kazne prema: službenicima u iznosu od četiri hiljade do pet hiljada rubalja; za pravna lica - od četrdeset hiljada do pedeset hiljada rubalja.

na meni

Kako smanjiti minimalnu kaznu utvrđenu članom 119 Poreskog zakona Ruske Federacije za kasno podnošenje porezne prijave

Može li porezna inspekcija ili sud, u prisustvu olakšavajućih okolnosti, smanjiti kaznu prema članu 119. Poreskog zakona Ruske Federacije? Da, može.

Iz dopisa Ministarstva finansija Rusije od 25. septembra 2012. godine br. 03-02-08/86 od 16. maja 2012. godine br. 03-02-08/47 i od 30. januara 2012. godine br. 03-02- 08/7, proizilazi: da u prisustvu olakšavajućih okolnosti (klauzula 1 člana 112 Poreskog zakona Ruske Federacije), poreska inspekcija ili sud mogu smanjiti kazne ispod minimalne granice. Konkretno, za kasno podnošenje poreske prijave, kazna može biti manja od 1.000 rubalja. (član 1. člana 119. Poreskog zakona Ruske Federacije).

Zakonitost smanjenja kazni ispod minimalnog iznosa potvrđuje stav 18. Rezolucije Plenuma Vrhovnog arbitražnog suda Ruske Federacije od 30. jula 2013. br. 57. Treba napomenuti da je prije donošenja ove presude arbitražna praksa po ovom pitanju bila heterogena. Neki sudovi su dijelili stav Ministarstva finansija Rusije i smanjili iznos kazni za kasno podnošenje deklaracija ispod minimalnog iznosa (vidi, na primjer, odluke Federalne antimonopolske službe Sjeverozapadnog okruga od 5. marta 2012. br. A66-5375/2011, istočnosibirski okrug od 27. juna 2012. br. A33-17923/2011, moskovski okrug od 4. avgusta 2011. godine br. KA-A40/8428-11). Ali bilo je i suprotnih sudskih odluka (vidi, na primjer, odluke Federalne antimonopolske službe Dalekoistočnog okruga od 4. maja 2011. br. F03-1312/2011, sjeverno-kavkaskog okruga od 28. januara 2011. br. A32-53844 /2009, Zapadnosibirski okrug od 19. avgusta 2010. br. A27-25004/2009).

Objavljivanjem Rezolucije Plenuma Vrhovnog arbitražnog suda Ruske Federacije od 30. jula 2013. br. 57, arbitražna praksa treba da postane ujednačena - u korist poreskih obveznika (1. član 3. Zakona od 4. juna, 2014. br. 8-FKZ).

| DODATNI LINKOVI na temu |

-

Obračun penala pomoću online kalkulatora razmatra se na primjeru kašnjenja avansa po pojednostavljenom poreznom sistemu. -

Objašnjenja poreskih organa o pitanju utvrđivanja iznosa kazne iz stava 1. člana 126. Poreskog zakonika Ruske Federacije za kasno podnošenje finansijskih izveštaja poreskoj upravi.

Mnogi ljudi znaju da nepodnošenje izvještaja na vrijeme ili kašnjenje u plaćanju poreza može rezultirati novčanom kaznom, ako ne znaju, onda pogađaju. Ko broji ove kazne? To radi porezna uprava, kojoj ste dužni podnijeti izvještaje. U njenoj nadležnosti su sada i premije osiguranja, pa će poreznici računati kazne. Na koje iznose treba da se pripremite ako shvatite da kasnite sa izveštajem ili plaćanjem?

Recimo unaprijed da uglavnom samostalni poduzetnici dobijaju kazne za kašnjenje u podnošenju deklaracija i drugih izvještaja. Da vam se to ne bi dogodilo, koristite specijalizovane servise za vođenje evidencije i popunjavanje dokumenata i podnošenje izvještaja. Preporučujemo "moj posao". Brz je, pristupačan i praktičan.

Registracija

Dakle, počnimo s glavnom stvari - kršenjem procedure registracije kod poreskih vlasti:

- Kršenje procedure za podnošenje prijave za registraciju kod poreskih organa rezultirat će kaznom od 10.000 rubalja;

- Obavljanje poslovnih aktivnosti bez registracije podliježe novčanoj kazni od 10% iznosa prihoda koji ste uspjeli ostvariti tokom perioda takvog rada, ali ne manje od 40.000 rubalja - kazna se smatra istom za pravna lica i za pojedinačne poduzetnike .

Rok za podnošenje deklaracija

Sada o posljedicama nepodnošenja deklaracija na vrijeme. Ovdje je minimalna novčana kazna za kasno podnesenu deklaraciju od 1.000 rubalja. – pod povoljnim uslovima, ovo je donja granica kazne utvrđena Poreskim zakonikom Ruske Federacije. Čak i ako je kazna manja, ona će biti povećana na 1.000 rubalja. Veličina kašnjenja nije bitna. Pristup onima koji kasne jedan dan i onima koji kasne je isti!

Ako ne samo da zakasnite sa prijavom, već ste i sami porez platili kasnije od zakonski odobrenog roka, onda će kazna biti veća. Njen iznos će zavisiti od visine dospjelog plaćanja poreza i broja mjeseci kašnjenja – i punog i nepotpunog.

Evo primjera: Recimo da ste samostalni preduzetnik na UTII-u. 2018. je završena, prijava za 4. kvartal je potrebna do 20.01.2019. Izjavu ste predali tek početkom aprila - 8. Porez nije plaćen: od 22 hiljade rubalja. Za plaćanje je prebačeno samo 4 hiljade rubalja. šta je rezultat?

Računamo mjesece kašnjenja: rok kašnjenja je bio puna 3 mjeseca (od 21.01.2019. do 20.03.2019.) plus jedan nepotpun (21.3.2019. do 04.08.2019.). Kazna će se obračunavati za 4 mjeseca.

Kako se obračunava kazna? Iznos kazne je jednak 5% iznosa zaostalih obaveza pomnoženog sa brojem mjeseci kašnjenja. Istina, postoji gornja granica u vidu 30% iznosa koji nije uplaćen na vrijeme.

U našem primeru, zaostale poreske obaveze su 22 – 4 = 18 hiljada rubalja.

Iznos kazne je 18 hiljada * 5% * 4 mjeseca. = 3,6 hiljada rubalja. Maksimalni iznos će biti 18 hiljada * 30% = 5,4 hiljade rubalja. Kao rezultat toga, kazna koju treba platiti iznosi 3.600 rubalja.

Važno! Nepoštivanje procedure za podnošenje deklaracije u elektronskom obliku rezultirat će još jednom novčanom kaznom od 200 rubalja.

Neplaćanje (kao i nepotpuno plaćanje poreza) zbog umanjenja poreske osnovice (netačno obračunati prihodi i rashodi), drugih razloga koji dovode do pogrešnog obračuna, kao i drugih nezakonitih radnji, kažnjava se novčanom kaznom od 20% neisplaćeni iznos.

primjer: Na kraju godine izračunali ste pojednostavljeni poreski sistem (prihodi minus rashodi) u iznosu od 20.000 rubalja - ovaj iznos ste uplatili u budžet na vrijeme. Na osnovu rezultata poreske kontrole, utvrđeno je da je dio troškova nezakonito priznat. Kao rezultat toga, poreska osnovica je potcijenjena. Na osnovu rezultata revizije, poreska osnovica je preračunata naviše, tačno izračunati iznos poreza = 30.000 rubalja. Tako su zaostale obaveze iznosile 10.000 rubalja. Pored poreskih dugovanja, morat ćete platiti kaznu od 10.000 * 20% = 2.000 rubalja.

Ista radnja, pod uslovom da su učinjena namjerno, dovešće do povećanja kazne na 40% neplaćenog iznosa.

Šta je sa izvještavanjem poslodavaca?

Uz prijavu za korišćeni poreski režim, podnose izveštaje o zaposlenima. Ovo su oblici , i .

Koje kazne se ovdje primjenjuju?

Nepodnošenje 6-NDFL (kao i 2-NDFL) prijeti novčanom kaznom od 1.000 rubalja za svaki puni ili djelomični mjesec od dana plaćanja. Ako dostavljene potvrde sadrže lažne informacije, kazna za kršenje iznosi 500 rubalja po certifikatu. Istovremeno, kazna od 200 rubalja za kršenje rokova za podnošenje 2-NDFL također će ostati. Nesavjesni poslodavci u takvoj situaciji mogu završiti s urednom svotom.

Podsjetimo, za nedostavljanje obračuna 6-NDFL, poreski organi imaju pravo da blokiraju račune pravnih lica i fizičkih preduzetnika. Ova mjera će se primijeniti ako dokumenti ne budu dostavljeni u roku od 10 dana nakon roka.

Kasno podnošenje SZV-M kažnjava se novčanom kaznom od 500 rubalja za svakog pojedinca uključenog u potvrdu. Osim toga, postoji i novčana kazna za nepoštivanje procedure za podnošenje ovog izvještaja. Na papiru ga mogu dostaviti samo oni poslodavci koji imaju do 25 zaposlenih. Oni koji ih imaju 25 ili više podnose izvještaj samo u elektronskom formatu. Nepoštivanje zahtjeva za podnošenje izvještaja elektronskim putem može rezultirati kaznom od 1.000 rubalja.

Šta je sa formularima za fondove osiguranja?

Ako govorimo o obrascima za 2019, onda je sve isto:

Kazna za kasno podnošenje izvještaja RSV-1 se također obračunava po stopi od 5% za pune i djelimične mjesece kašnjenja. Ali iznos od kojeg se računa tih 5% se izračunava drugačije. Za kasno dostavljene izvještaje potrebno je uračunati 5% iznosa doprinosa obračunatog za posljednja tri mjeseca.

primjer: Niste na vrijeme predali RSV-1 za 6 mjeseci - kazna se obračunava od doprinosa za april + maj + jun. Ako govorimo o RSV-1 za godinu, onda se kazna obračunava od doprinosa za oktobar + novembar + decembar.

Kazna ima ograničenja: donja granica je 1.000 rubalja. — minimalna kazna; gornja granica je 30% doprinosa za posljednja tri mjeseca.

Ali sa formom je sve malo složenije, jer morate izbrojati dvije kazne. Zašto dva? Jer formular odražava dvije vrste informacija: doprinose za privremenu invalidnost i doprinose za povrede. Ispada da se kazna obračunava za svaki iznos.

Prvi iznos se obračunava na isti način kao i kazna prema RSV-1: za sve pune i djelimične mjesece kašnjenja u vidu 5% iznosa doprinosa za posljednja tri mjeseca. Minimalne i maksimalne fine granice su slične.

Drugi iznos će zavisiti od dužine roka kašnjenja:

- ako kasnite sa izvještajem do 180 dana (uključivo), kazna je jednaka 5% za pune (i nepotpune) mjesece kašnjenja od iznosa doprinosa na izvještaj. Minimalna kazna je 100 rubalja, maksimalna je 30% doprinosa prema izvještaju;

- Ako kasnite sa svojim izvještajem više od 180 dana, kazne će se sastojati od nekoliko komponenti:

- novčana kazna u iznosu od 30% od iznosa prema izvještaju za sve pune i nepotpune zaostale mjesece;

- fiksni iznos;

- 10% doprinosa prema izvještaju za svaki mjesec (takođe pun i nepotpun) preko 181 dana kašnjenja.

Minimalni iznos ove kazne je 1 hiljada rubalja.

Kao rezultat toga, donja granica novčanih sankcija za kasni 4-FSS iznosi 1.100 rubalja.

Važno! Od 2017. godine premije osiguranja prešle su u nadležnost poreske službe, a mi ih prijavljujemo poreskoj službi dostavljanjem jedinstvenog obračuna za premije osiguranja. Kašnjenje u plaćanju i kašnjenje u plaćanju samih doprinosa u 2019. godini rezultiraće sankcijama sličnim kaznama za podnošenje prijava i neplaćanje poreza. O njima smo govorili u prvom dijelu članka.

Šta drugo

Obavezni ste da dostavite informacije o do 20. januara. Kršenje ovog roka će rezultirati samo novčanom kaznom od 200 rubalja. Za neblagovremeno podnošenje finansijskih izvještaja, porezna uprava će vam izreći kaznu od 200 rubalja, ali za svaki obrazac. Postoji samo pet obrazaca, na kraju dobijete 1 hiljadu rubalja.

Važno! Ali odgovornost za nedostavljanje obrazaca za izvještavanje statističkim tijelima značajno je pooštrena od 2017. godine:

- službenici se suočavaju sa kaznom od 10.000 do 20.000 rubalja;

- uvedena je kazna od 20.000 do 70.000 rubalja za pravna lica;

- ponovljeni prekršaj povlači za sobom povećanje ovih iznosa: za službenike kazna će biti 30.000 - 50.000 rubalja, za pravna lica - 100.000 - 150.000 rubalja.

Ako imate pitanja, pitajte u komentarima!

Priprema izvještaja o vođenju računovodstvene dokumentacije za poresku upravu mora se odvijati u skladu sa važećim zakonodavstvom. Za svako kršenje utvrđenih pravila predviđena je opomena ili novčana kazna za rukovodioce organizacija. U zavisnosti od stepena kršenja zakona, novčana kazna za zakašnjelo podnošenje izvještaja može značajno varirati.

Izricanje novčane kazne

Prema članu 34.2 Poreskog zakonika Ruske Federacije, Ministarstvo finansija Ruske Federacije daje pismena objašnjenja poreskim organima, poreskim obveznicima, odgovornim učesnicima u konsolidovanoj grupi poreskih obveznika, obveznicima naknada, obveznicima premija osiguranja i poreskim agentima. o primjeni zakonodavstva Ruske Federacije o porezima i naknadama.

Obrazac za obračun i potpunu proceduru popunjavanja dokumenta obično odobrava organ koji vrši kontrolu nad plaćanjem svih premija osiguranja, obavezno u dogovoru sa saveznim organom izvršne vlasti koji vrši poslove zakonske regulative u socijalnom osiguranju.

Kada obveznici daju nepouzdane ili nepotpune individualne računovodstvene podatke o svim osiguranicima u dokumentu iz RSV-1 Penzionog fonda Ruske Federacije, u potpunosti se primjenjuje član 17. važećeg Federalnog zakona br. 27-FZ. Naplata u punom iznosu novčane kazne za nedostavljanje računovodstvenih izvještaja poreskim organima, uz utvrđivanje nepotpunosti i nepouzdanosti podataka, mora se izvršiti na sudski način.

Osim toga, važeći zakon reguliše odgovornost poreskih organa u skladu sa članom 35. „Poreski i carinski organi odgovorni su za gubitke koji nastaju poreskim obveznicima, obveznicima naknada, obveznicima premije osiguranja i poreskim agentima kao rezultat njihovih nezakonitih radnji (odluka) ili nerad, kao i nezakonite radnje (odluke) ili nepostupanje službenih lica i drugih službenika ovih organa u obavljanju službenih dužnosti (sa izmjenama i dopunama saveznih zakona od 27. jula 2006. N 137-FZ od 3. jula 2016. N 243 -FZ).”

Novi obrazac za podnošenje izvještaja

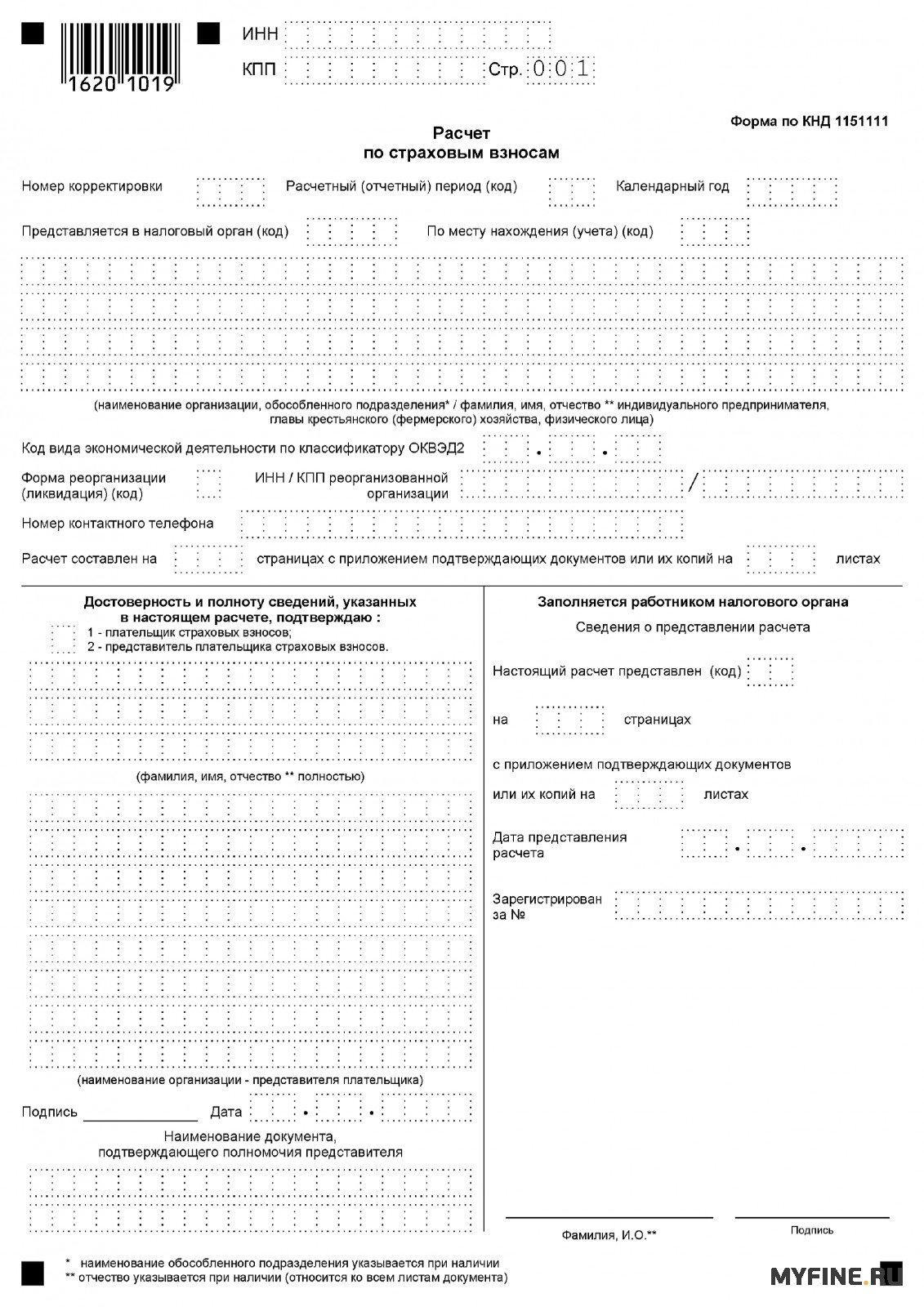

Kao rezultat prijenosa administracije premija osiguranja od 1. januara 2017. sa Penzionog fonda Ruske Federacije na Federalnu poreznu službu, promijenjen je utvrđeni oblik obračuna za sve premije osiguranja. Za sve izvještajne periode u 2018. godini, svaki osiguranik će umjesto PFR obrasca RSV-1 morati dostaviti podatke o premijama osiguranja, koristeći KND obrazac 1151111. Ovaj obrazac za obračun odobren je službenim nalogom Federalne poreske službe Rusije od oktobra. 10. 2016. br. MMV-7-11/551.

Obračun za 2016. godinu, kao i druge periode koji su završeni prije 01.01.2017. godine, moraće se na stari način dostaviti teritorijalnom organu Penzionog fonda Ruske Federacije, a ne poreznoj upravi, a prema na iste forme.

Rokovi za podnošenje izvještaja

Svaki osiguranik mora dostaviti novi obračun za premije osiguranja u novom roku: najkasnije do 30. dana u mjesecu koji slijedi nakon obračunskog perioda (prema klauzuli 7 člana 431 Poreskog zakonika Ruske Federacije, sa izmjenama, važećim od 01.01.2017.).

Obračun se mora dostaviti poreznoj inspekciji na lokaciji organizacije, kao i na lokaciji njenih brojnih odvojenih odjela koji izdaju plaćanja fizičkim licima. Pojedinačni preduzetnici koji su vršili uplate fizičkim licima moraju Obračun dostaviti u mjestu prebivališta.

Iznos kazne za nedostavljanje izvještaja

Nedostavljanje izvještaja ili netačno navođenje svih podataka u njima nosi određenu odgovornost za rukovodioce preduzeća. Dopisom Penzionog fonda Ruske Federacije od 25. juna 2014. N NP-30-26/7951 date su instrukcije da se preporuči obveznicima utvrđenih premija osiguranja, ukoliko se utvrde greške, nepotpunost odraza nekih informacija ili činjenica da se oni ne iskazuju, kao i nepouzdane informacije u dostavljenim izvještajima, bolje je sve podatke prikazati u redu 120. ili u tački 4. Obračuna (prema obrascu PIO RSV-1).

Od 2017. godine poreski organi moraju pratiti dostavljanje izvještaja RSV-1. Shodno tome, poreski službenici će naplaćivati kazne za dokumente koji nisu dostavljeni na vrijeme. Stoga je odgovornost za nepodnošenje izvještaja poreskim inspekcijama propisana Poreskim zakonikom Ruske Federacije (član 119. Poreskog zakonika Ruske Federacije, sa izmjenama i dopunama, koji važi od 01.01.2017.). Koja je kazna za nepodnošenje RSV-1 izvještaja Poreskoj u 2018. godini, sada možete saznati u Poreskoj upravi. Novčana kazna za zakašnjelo podnošenje izvještaja Penzionom fondu Ruske Federacije utvrđuje se u iznosu od 5% iznosa doprinosa koji se plaćaju, a koji je obračunat za 3 mjeseca izvještajnog perioda (član 17. Zakona od 1. aprila, 1996 N 27-FZ).

Kazna za nepodnošenje nula RSV-1

Pored novčanih kazni za nepodnošenje izvještaja Fondu PIO prema utvrđenom Zakonu o „osiguranju“, svaki rukovodilac osigurane organizacije može biti primoran da plati i određenu kaznu zbog nepodnošenja izvještaja poreskim organima. Kazna je 300-500 rubalja. (Dio 2 člana 15.33 Zakona o upravnim prekršajima Ruske Federacije). Važna stvar je da preduzetnici ne podležu takvoj kazni zbog nepodnošenja RSV-1 izvještaja.

Zbog toga se mogu izreći samo dvije kazne za nepodnošenje izvještaja Fondu PIO. Štaviše, druga novčana kazna za nepodnošenje izvještaja Penzionom fondu može se naplatiti samo od menadžera i to na osnovu Zakona o upravnim prekršajima Ruske Federacije.

Novčanu kaznu za nepodnošenje nula izvještaja Federalnoj poreskoj službi određuju direktno poreski organi, koji prate podnošenje izvještaja. Da platite izrečenu kaznu možete se uvjeriti uz pomoć stručnog savjeta advokata koji može pružiti pomoć svakom klijentu.

Kazne za poresko prijavljivanje u 2016

Novčana kazna za nepodnošenje izvještaja poreznoj upravi utvrđena je članom 119. Poreskog zakona Ruske Federacije. Njegov iznos je 5% od iznosa poreza koji se mora prenijeti prema prijavi za svaki puni ili djelimični mjesec kašnjenja. U ovom slučaju, minimalna kazna je 1000 rubalja. I po pravilu se naplaćuje na onim prijavama za koje se ne plaća porez. Maksimalna kazna je 30% iznosa poreza koji duguje budžetu na deklaraciji. Za nedostavljanje 2. uvjerenja o porezu na dohodak fizičkih lica i 6. obračuna poreza na dohodak građana utvrđuju se posebne kazne. Dakle, za kasno podnošenje 2NDFL sertifikata, kompanija je kažnjena sa 200 rubalja. za svaku nedostavljenu potvrdu (klauzula 1 člana 126 Poreskog zakona Ruske Federacije). I oblici 6NDFL - za 1000 rubalja. za svaki puni ili djelomični mjesec koji je prošao od dana utvrđenog za podnošenje obračuna do dana kada je dostavljen (tačka 1.2 člana 126 Poreskog zakona Ruske Federacije)

Novčane kazne za prijavljivanje Fondu PIO u 2016

Preduzeća u 2016. godini moraju dostaviti obračune obračunatih doprinosa u penzioni fond na obrascu RSV1 i mjesečne pojedinačne podatke o zaposlenima. Kazna za nepodnošenje RSV1 utvrđena je članom 46. Federalnog zakona od 24. jula 20019. br. 212FZ i iznosi 5% od iznosa premija osiguranja obračunate za plaćanje za posljednja 3 mjeseca izvještajnog perioda. Kazna se naplaćuje za svaki mjesec kašnjenja. U ovom slučaju, minimalna kazna je 1000 rubalja, a maksimalna je 30% naplaćenog iznosa doprinosa. Za nepodnošenje mjesečnih izvještaja Penzionom fondu u 2016. godini, biće naplaćena kazna od 500 rubalja za svakog zaposlenog, ali manje od 2.000 rubalja. Odnosno, ako kompanija ima 10 zaposlenih, a izvještaji o njima nisu dostavljeni na vrijeme, kazna će biti 5.000 rubalja. Ali ako kompanija ima samo jednog zaposlenog, onda će kazna biti 2.000 rubalja, a ne 500 rubalja. Pored kompanije, novčanom kaznom prijeti i računovođa (šef kompanije) zbog nepodnošenja izvještaja Fondu PIO. Kazna se kreće od 300 do 500 rubalja. (član 15.33 Zakona o upravnim prekršajima Ruske Federacije).

Kazne za prijavljivanje Fondu socijalnog osiguranja u 2016

Za nedostavljanje izvještaja o doprinosima u Fond socijalnog osiguranja istovremeno se naplaćuju 2 kazne. Prva novčana kazna iznosi 5% od iznosa doprinosa za osiguranje za slučaj privremene nesposobnosti i u vezi sa porodiljskim stanjem, obračunatih za uplatu zakasnele uplate za posljednja tri mjeseca izvještajnog (obračunskog) perioda, za svaki puni ili djelomični mjesec. koji je protekao od dana utvrđenog za podnošenje obračuna, pa do dana njegovog dostavljanja. U ovom slučaju, kazna ne može biti veća od 30% iznosa procijenjenih doprinosa, a ne manja od 1000 rubalja. (Član 46. Saveznog zakona od 24. jula 2009. br. 212FZ). Druga novčana kazna iznosi 5% od iznosa doprinosa za osiguranje od nesreća na radu, obračunatog za uplatu po zakasnelom obračunu za posljednja tri mjeseca izvještajnog (obračunskog) perioda, za svaki puni ili nepotpun mjesec koji je protekao od dana utvrđeno za podnošenje obračuna, a do dana njegovog uvođenja. U ovom slučaju, kazna također ne može biti veća od 30% iznosa procijenjenih doprinosa "za povrede" i manja od 1000 rubalja. (Član 1, član 19 Zakona br. 125FZ): Osim toga, ako se izvještaji ne podnose na vrijeme Fondu socijalnog osiguranja, računovođa ili rukovodilac organizacije može biti kažnjen novčanom kaznom od 300 do 500 rubalja. (član 15.33 Zakona o upravnim prekršajima Ruske Federacije).

Novčana kazna za finansijske izvještaje u 2016

Svake godine organizacija mora predati finansijske izvještaje poreskoj upravi. Kršenje ove obaveze može rezultirati novčanom kaznom od 200 rubalja. za svaki nedostavljeni obrazac (podtačka 5, tačka 1, član 23 i tačka 1, član 126 Poreskog zakona Ruske Federacije). Za računovođu ili menadžera kompanije, kazna za nepodnošenje finansijskih izvještaja poreznoj upravi je od 300 do 500 rubalja. (tačka 1 člana 15.6 Zakona o upravnim prekršajima Ruske Federacije). U isto vrijeme, plaćanje kazne vas ne oslobađa od potrebe da podnesete finansijske izvještaje poreznoj upravi (klauzula 4 člana 4.1 Zakona o upravnim prekršajima Ruske Federacije). Pored poreske inspekcije, kompanija mora dostaviti svoje finansijske izvještaje Rosstatu. Ako finansijski izvještaji ne budu dostavljeni na vrijeme, kompanija i njeni službenici će morati da plate kaznu. Njegova veličina se kreće od 3.000 do 5.000 rubalja za kompaniju. , za službenika - od 300 do 500 rubalja. (Član 19.7 Zakona o upravnim prekršajima Ruske Federacije).

Kazne za prijavljivanje statistici u 2016

Odgovornost za nedostavljanje statističkih izvještaja utvrđena je članom 13.19 Zakona o upravnim prekršajima Ruske Federacije. Od ove godine biće izrečena dupla novčana kazna. Jedna kazna u iznosu od 10.000 do 20.000 rubalja. – za računovođu ili direktora, drugi u iznosu od 20.000 do 70.000 rubalja – za kompaniju. Za ponovljeno kršenje, kazna za računovođu ili direktora je od 30.000 do 50.000 rubalja, za organizaciju - od 100.000 do 150.000 rubalja.